ここから本文です。

更新日:2025年7月25日

特別徴収の県下一斉指定

個人住民税の特別徴収(給与天引き)を実施していない事業主の皆様へ

鹿児島県と県内の全市町村は、平成27年度に個人住民税特別徴収の対象となる事業所を一斉に指定しました。

個人住民税の特別徴収とは

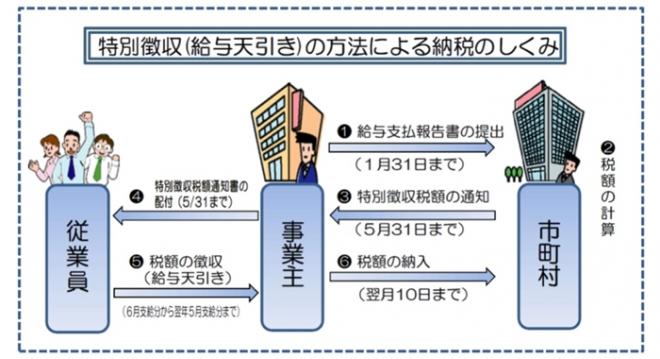

- 事業主(給与支払者)は所得税の源泉徴収と同様に、住民税の納税義務者である従業員等に代わって、毎月支払う給与から個人住民税を徴収(給与天引き)し、納入していただく制度です。

- 地方税法第321条の4及び霧島市税条例の規定(第44条等)により、給与を支払う事業者は、原則として全て特別徴収義務者として住民税を特別徴収していただくことになっています。

特別徴収による納入方法

毎年5月中に特別徴収義務者宛てに【給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書】等を送付いたしますので、その税額を毎月の給与から徴収し、翌月の10日までに納入していただきます。

個人住民税の特別徴収に関するQ&A

|

Q1 |

今まで普通徴収(個人で納付書にてお納めいただく方法)でよかったはずなのに、なぜこれから特別徴収しないといけないのですか。 |

|---|---|

|

A1 |

地方税法及び霧島市税条例では、原則として、所得税を源泉徴収している事業所(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。また、法令改正等が行われたわけではなく、以前もこの要件に該当する事業所については、特別徴収を行っていただく必要がありましたが、それが徹底されておりませんでした。 |

|

Q2 |

特別徴収に切り替えることで、メリットは何かあるのですか。 |

|

A2 |

次のようなメリットがあります。

|

|

Q3 |

特別徴収するためにはどうすればよいのですか。 |

|

A3 |

毎年1月31日までに提出していただくことになっている【給与支払報告書(総括表)】の特別徴収の欄に該当人数をご記入いただき、関係市町村へ提出してください。(総括表及び給与支払報告書は特別徴収・普通徴収ごとに分けて、提出してください。)5月31日までに、関係市町村より特別徴収税額の決定・変更通知書等が事業所宛に届きます。 |

この取組に関するお問い合わせ先

|

問い合わせ先 |

電話番号 |

|---|---|

|

霧島市役所税務課市民税グループ |

0995-45-5111(内線1371~1376) |

|

鹿児島県総務部税務課 |

099-286-2196 |

|

鹿児島県市町村課 |

099-286-2234 |

|

姶良・伊佐地域振興局県税課 |

0995-63-8126 |

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください